两次卖壳失败,四通股份(603838.SH)可能要易主了。

7月19日晚,四通股份披露要约收购公告,公司大股东广东唯德实业投资有限公司(简称唯德实业)拟要约收购10.50%股权。交易完成后,唯德实业及其一致行动人将合计持有公司37.23%股权,超过目前的控股股东,成为新的控股股东。

不过,目前,公司控股股东的持股比例为37.04%,即便要约收购者成为控股股东,因为持股比相近,公司存在控制权之争的可能。

四通股份起家于陶瓷,以全球家居生活陶瓷供应商为愿景,声称产品畅销全球90多个国家和地区。2015年,公司登陆A股市场。

不过,四通股份经营业绩不佳。2011年至2019年,公司实现的归属于上市公司股东的净利润(简称净利润)在0.50亿元左右徘徊,2020年,公司首次亏损。

值得一提的是,上市以来,四通股份曾筹划两次卖壳,均以失败告终。

股价提前放量涨停

要约收购的正式公告尚未发出,四通股份的股价已经提前涨停,引发泄密质疑。

二级市场上,7月19日早盘,四通股份股价平开,随即迅速拉升,10时19分,13.68万手的买盘直接封住涨停。直至下午收盘,股价仍然毫无悬念封在涨停板上。

长江商报记者查询发现,近期包括7月19日收盘之前,四通股份并没有任何利好消息。

盘后,四通股份股价涨停的秘密揭开——大股东要约收购。

公告称,7月19日,四通股份收到唯德实业就本次要约收购事项编制的《广东四通集团股份有限公司要约收购报告书摘要》,收购人唯德实业基于对上市公司的深入调查研究,认为上市公司具备长期发展潜力和投资价值,拟进一步增持上市公司。

截至本公告披露日,收购人持有上市公司3520万股股份,占上市公司股本总额的11%。收购人及其一致行动人黄建平、谢悦增、邓建华合计持有上市公司8555.50万股股份,占上市公司股本总额的26.73%。若本次要约收购完成,收购人及其一致行动人最多合计持有上市公司1.19亿股股份,占上市公司股本总额的37.23%,上市公司控制权可能发生变更。

目前,四通股份的实际控制人为蔡镇城、蔡镇茂、李维香、蔡镇锋、蔡镇通,实际控制人及其一致行动人合计持有公司37.04%股权。

长江商报记者发现,本次要约收购、控制权易主事项能否顺利完成,存在变数。

截至7月19日,四通股份股价为7.11元/股,要约价格为6.6元/股,折价率约为7.17%。

根据公告,若预受要约股份的数量少于1600.08万股,占上市公司股本总额的5%,则本次要约收购自始不生效。

在股价提前放量涨停、要约收购价低于收盘价的情况下,唯德实业的要约收购可能存在难度。

令市场担忧的是,即便要约收购成功,唯德实业及其一致行动人合计持股比达到37.23%,仅比现任实际控制人及其一致行动人略高0.19%,差距很小,二者存在对四通股份控制权之争的可能。

目前,在四通股份董事会中,现任实际控人一方把控着董事会,具有绝对优势。

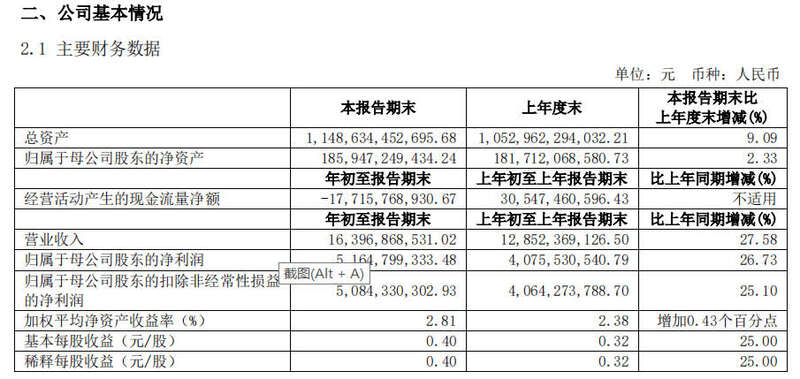

营收净利9年原地踏步

或许,四通股份的本次要约收购事项,是实际控制人及其一致行动人与收购方协商的结果。因为,四通股份经营一直未能有效突破。

公开数据显示,2011年,四通股份实现营业收入4.35亿元、净利润0.53亿元、扣除非经常行损益的净利润(简称扣非净利润)0.50亿元。此后,2012年至2014年,上市之前的三年,公司实现的营业收入分别为4.46亿元、4.57亿元、4.75亿元,净利润为0.45亿元、0.48亿元、0.50亿元,无论是营业收入还是净利润,均在原地踏步。

2015年,四通股份登陆A股市场,上市后的2015年至2019年,其实现的营业收入分别为4.65亿元、4.20亿元、4.21亿元、4.47亿元、4.05亿元,同期净利润分别为0.55亿元、0.60亿元、0.42亿元、0.43亿元、0.44亿元。这五年,跟上市之前一样,营业收入和净利润也在原地踏步,这样的状态持续了9年。

至此,2011年至2019年,无论是上市之前还是上市之后,四通股份的营业收入和净利润均在原地踏步。同期,公司实现的扣非净利润基本上在0.40亿元左右小幅徘徊。

2020年,四通股份的经营业绩恶化,其实现的营业收入为2.93亿元,同比下降27.75%,净利润-0.05亿元、扣非净利润-0.19亿元,同比分别下降111.19%、145.58%,出现近10年来的首次亏损。

今年一季度,公司实现净利润0.03亿元,同比下降10.24%,扣非净利润为19.90万元,同比下降73.53%。

公司预计,今年上半年可能实现扭亏为盈。但从一季度的经营状况看,即便盈利,也不会可观。

今年5月31日,四通股份公告称,拟作价3.80亿元出售子公司东唯新材料股权。

值得一提到的,上市以来,四通股份曾筹划两次重大资产重组。

2016年7月,上市刚满一年,四通股份筹划通过发行股份收购广东启行教育科技有限公司100%股权,交易价格高达45亿元。

当时四通股份的总资产在7亿元左右,这次蛇吞象并购被视作卖壳。如果交易完成,公司主营业务将变更为国际教育服务。在交易所的接连追问下,最终,四通股份放弃了重组。

2018年8月,四通股份再启重组,这一次,规模更大。公司拟作价85亿元收购康恒环境100%股权,途径依然是发行股份。康恒环境的主营业务为垃圾焚烧发电。

这一次,公司不再回避卖壳交易,但引发了交易所对其上市后不久即置出主要资产原因的追问。

此外,交易对方业绩承诺也有夸大嫌疑。2016年至2018年3月,康恒环境实现的扣非净利润分别为2.1亿元、1.8亿元、-1424.35万元,而业绩承诺为,2018年至2020年扣非净利润分别不低于5亿元、7亿元、9.07亿元,翻了好几倍。

最终,这次卖壳也以失败告终。

无奈之际,2019年,四通股份将18.88%股权作价4.59亿元转让给黄建平、谢悦增、邓建华,三者即为唯德实业的一致行动人。

如今,四通股份筹划易主,但其经营基本面无任何改善,何时才能走出困境,令市场担忧。长江商报记者魏度