市值超千亿的大白马公司闻泰科技(600745.SH)试图借助不间断并购避雷。

2020年底,闻泰科技完成了中国半导体产业史上最大规模的跨境的并购,将安世集团纳入麾下。不过,超300亿元的并购,也让公司背上了约214亿元的商誉包袱。

近两年,安世集团的经营业绩接连下降,奇怪的是,闻泰科技并未因此计提商誉减值。或许是规避商誉减值,在闻泰科技推动下,安世集团正在筹划收购英国最大的晶圆制造商。

闻泰科技的股权激励门槛偏低。根据公告,公司拟向340名中层管理人员、核心技术骨干进行股权激励,但业绩考核指标的基数是2019年。2020年,闻泰科技完成对安世集团100%股权收购,第一年轻而易举达标。

今年以来,闻泰科技接连出大招,向A股公司欧菲光收购被苹果踢出供应链的“果链”资产,加上英国最大的晶圆制造商。此外,目前,公司正在筹划发行规模为86亿元的可转债,如果顺利完成,对明显的经营业绩增长又是一大助力。

资本运作频频,股权激励的业绩考核指标达标早已不是难事。

不过,闻泰科技的车轮并购还能持续多久?二级市场上,近一年,公司股价已经下跌了40%

安世集团业绩下滑商誉未减值

精心布局、耗资超300亿元收购的安世集团,在众多资本获利退出后,出现经营业绩不断下滑局面。

闻泰科技的前身是康赛集团,一家服装企业,多次改头换面。2014年、2015年,通过两次并购获得闻泰通讯100%股权,随即剥离地产资产,张学政完成曲线借壳上市。

但是,在2015年,闻泰科技亏损1.46亿元。虽然2016年、2017年出现反弹式增长,但在2018年,公司实现的归属于上市公司股东的净利润(简称净利润)又回落至0.61亿元,同比下降81.47%。

当时,闻泰科技的主要业务生产销售移动电话及其配件、移动通信交换设备,兼以传统业务地产,主要产品以智能手机为主,实际上是一家智能手机代工厂。

虽然完成了借壳上市,但经营业绩不佳,于是,在2018年这一年,张学政干了一件大事,剥离传统地产业务,收购海外资产安世集团。

安世集团是2016年恩智浦集团从恩智浦剥离的标准产品事业部。2016年,建广资产、智路资本耗资181亿元收购恩智浦标准产品业务。为了收购,恩智浦在内部实施一系列资产重组,并新设了一个全资子公司安世半导体,即如今的安世集团。

2018年,闻泰科技参与收购安世集团收购,经过200轮竞标,拿下了收购资格。2019年,闻泰科技耗资约260.9亿元完成对安世集团74.45%股权收购,将其拿下并表范围。

2020年,闻泰科技如期完成剩余的股权收购,安世集团成为其全资子公司。

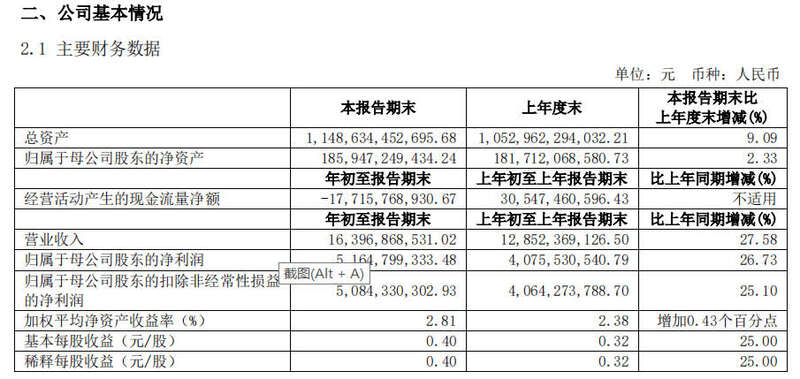

随着安世集团并表,闻泰科技的经营业绩出现爆发式增长。2019年、2020年,其实现的营业收入415.78亿元、517.07亿元,分别同比增长139.85%、24.36%。对应的净利润为12.54亿元、24.15亿元,分别同比增长1954.37%、92.68%。

本次收购,分别以2018年底、2019年底为评估基准日,安世集团100%股权的估值分别为338亿元、354亿元,分别较其账面净资产增值1.19倍、1.09倍。这意味着,各路资本获利不菲。

但是,在这次交易中,并未设定业绩承诺,闻泰科技因此形成高达213.97亿元商誉。

截至2020年底,闻泰科技总资产为598.91亿元,现有商誉占总资产的比重约为37.90%。

然而,安世集团的盈利能力并非一直在增长。相关数据显示,2017年至2020年,安世集团的营业收入分别为94.43亿元、104.31亿元、103.07亿元、99.53亿元,净利润分别为8.19亿元、13.40亿元、12.58亿元、9.88亿元。近两年,无论是营业收入和还是净利润均在下滑,即便是没有疫情影响的2019年,其营业收入和净利润也在下降。

然而,在这种情况下,闻泰科技并未对安世集团进行商誉减值。

那么,如何才能保证安世集团的经营业绩继续增长呢?

闻泰科技的策略是收购。

今年7月5日晚,闻泰科技宣布,子公司安世集团拟出资5.64亿元英国芯片厂NewportWaferFab(简称NWF)。NWF芯片厂位于英国南威尔士的纽波特,始建于1982年,主要生产用于汽车电源应用的硅芯片,以及研发更先进的化合物半导体。该厂原属英飞凌,2017年被NEPTUNE6LIMITED收购,目前是英国仅存最大的半导体工厂。

显然,在目前国内汽车芯片严重短缺情况下,闻泰科技将其收购,不仅有利于吸收英飞凌的汽车芯片技术,还可帮助国内芯片公司进入主流汽车芯片供应体系。

当然,随着闻泰科技的入主,也将改变NWF经营现状,助力安世集团经营业绩增长,从而规避213.97亿元商誉减值。

并购投资双管齐股价下跌40%

自从完成收购安世集团之后,经验、阅历日趋丰富的张学政,更加热衷资本运作。

在去年完成对安世集团100%股权收购后,闻泰科技的资本运作似乎就没有停止过。

去年11月1日晚,闻泰科技披露拟发行可转换公司债券预案,规模为不超过90亿元,用于闻泰无锡智能制造产业园项目、闻泰昆明智能制造产业园项目(二期)、闻泰印度智能制造产业园项目、移动智能终端及配件研发中心建设项目、补充流动资金及偿还银行贷款。五个项目的总投资合计为116.89亿元。

今年3月23日晚,闻泰科技披露了发行可转债预案的修订稿,拟募资的规模调减至86亿元,上述五个项目的总投资也缩减至112.89亿元,主要是补充流动资金及偿还银行贷款由原来的22亿元调减至18亿元。

从上述募投项目看,四个实体项目均围绕闻泰科技原来的通讯业务展开。

目前的闻泰科技,不再只是一家智能手机代工厂,产品除了智能手机外,还有平板电脑、笔记本电脑、TWS耳机等众多产品类。

近年来,随着电子产业的兴起,闻泰科技在通讯板块加码布局,有望迎来快速增长。

在资产收购方面,今年以来,除了上文所述安世集团收购NWF外,今年2月,闻泰科技还向欧菲光收购广州得尔塔影像技术有限公司100%股权及相关经营性资产,交易总价为24.20亿元。

标的公司原本属于苹果方的供应商,但在去年底,苹果方终止与标的公司的采购关系。

在市场看来,原本就是“果链”企业的闻泰科技,应该是与苹果方进行了沟通,才下手接盘标的公司。尽管公司称,标的公司需待交易完成后,通过特定客户审厂后才能重新获取订单,最终能否取得订单仍存在不确定性,但市场认为重新获得订单的问题估计不大。

截至今年6月,双方交割完毕,收购已经完成。

可以想见,接连并购、大规模投资建设,将会推动闻泰科技经营业绩高速增长。

令人不解的是,去年5月,闻泰科技推出的股权激励门槛明显偏低。

最初,公司的计划是向1274名核心员工实施股票期权与限制性股票激励计划,这1274名核心员工,包括部分董事、高管、中层、核心技术(业务)骨干等。经过调整,最终有1654名核心员工参与。此外,公司还将预留的部分授予340名中层及核心技术(业务)骨干。

最终,公司实施的股票期权与限制性股权激励计划的参与人员共计达1994名。

本次股权激励计划,股票期权的行权价格为每份112.04元,限制性股票的授予价格为每股56.02元。

这次激励计划,设置的业绩考核期限为五年。以2019年为基数,2021年至2024年,闻泰科技实现的营业收入增长率分别不低于20%、70%、95%、120%、145%,或者对应的净利润的增长率分别不低于50%、100%、125%、150%、180%。

2019年,闻泰科技仅收购安世集团74.45%股权,且并表只有2019年11月、12月两个月,所以当年的基数较低。因此,2020年的业绩目标轻而易举实现,其2020年的净利润已经达到了2021年的考核指标。随着2021年的接连并购、2022年的大规模投资建设,业绩达标并不是难事。

以2024年的净利润目标看,考核指标为35.11亿元。2020年,其净利润已经达到24.15亿元,这意味着,2024年的净利润较2020年仅需增长45.39%。

四年增速45.39%,对于动作频频的闻泰科技,绝不是难事。

因此,闻泰科技的本次股权激励并未真正体现激励意图。市场对此激励中层及核心骨干的方案表示质疑和不解。

二级市场上,今年7月9日,闻泰科技股价为99.79元/股,较去年7月13日的高点167.75元/股下跌了40.51%,市值蒸发约643亿元。

●长江商报记者魏度