带着对新冠疫情的倦怠走进2021年,美国车险行业每位从业者都在琢磨“今年会是车险行业的复苏之年还是变革之年?”

我们的确看到一些领域恢复到了接近新冠疫情之前的“正常状态”。然而,回顾2021,毋庸置疑的是,新冠疫情的深远影响并未完全消失,甚至有一些影响尚待显现。车险行业仍然在应对疫情引发的供应链短缺、通货膨胀和新驾驶行为所带来的后果。

在这份2022年美国车险趋势报告中,律商联讯风险信息(以下简称“律商风险”)探讨了这些对2021年的车险业务流程带来压力的趋势,并分享车险公司如何更好地应对市场压力,逆势成长的一些见解。

美国车险询价

新冠疫情宏观环境对车险询价的影响

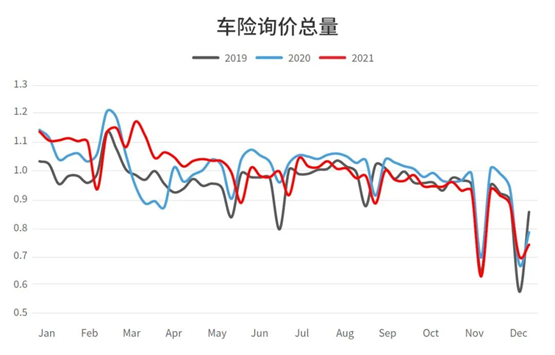

2021年,美国车险询价和新转保业务的增长率继续受到新冠疫情的影响,连续两年大幅波动(图1)。

图1所示:到2021年,询价和新转保业务增长率仍不稳定。

我们看到车险询价率持续季节性变动,包括通常与退税相对应的第一季度波峰时间的推迟。我们也观察到,车险询价人群分布回归传统,16岁至45岁消费者重新恢复活跃询价,反超了疫情期间特别活跃的66岁以上人群。此外我们也观察到销售渠道的变动趋势,2021年下半年专属代理渠道车险报价数量保持不变,而独立代理渠道和直销渠道的车险报价数量有所下降。

2021年全球芯片短缺是影响车险询价量增长的重要因素之一。如果没有芯片,可售新车数量就会降低。因车险询价量的1/3来自购买新车,新车数量降低抑制了汽车购买,进而影响了车险询价量的增长。

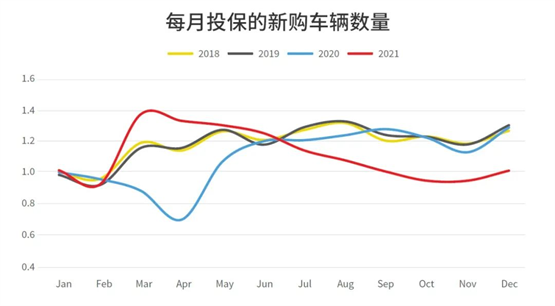

图2所示为过去四年每月投保的新购车辆数量。2021年3月与4月新车投保的大幅增长,或许是由于退税和最后一轮的疫情补贴所引起的。然而,从2021年7月开始车险投保数量受到新车库存短缺的影响,与之前三年相比可销售的新车数量显著降低。这一下降趋势在2021年后续几个月也非常明显。

尽管经济专家预测汽车的低库存和高价格在后续一两个季度里仍将持续,芯片短缺已经开始缓解,汽车价格预计将在2022年底或2023年初恢复正常;

图2所示:新车库存短缺导致2021年下半年新车投保量出现下降趋势。

随着2021年人们的用车方式回归正常,出险率相应上升,同时案均赔款也异常增长,这助推、加快美国好几个州年内提高车险费率的步伐。

此外,从2021年第三季度开始,车险行业的展业邮件量同比大幅降低,第四季度进一步下降。车险公司似乎在等待他们的费率调整好后再恢复营销支出。随着车险行业的亏损趋势愈加明显,新费率(有些包括很大增幅)申报的速度将继续加快。经验告诉我们,费率的大幅变动是促进车险询价量高速增长的催化剂。

尽管有2021年的市场波动和近两年车险行业异常的表现,但到2021年底,美国车险询价模式开始更加接近2019年(疫情之前的最后一个“正常”年)。目前尚不明确的是,这是否真的表明我们正在回到疫情之前的模式。

图3所示:到2021年底,美国车险询价数量与疫情之前的水平更接近一致。

对于车险前路的思考

随着疫情的影响趋于稳定,无论未来车险询价趋势会出现什么样的不确定性,车险公司仍有不少机会开发新的产品,来针对性地吸引更大量的、更多样化的客户基础中的细分人群。

作为出发点,车险公司应充分了解到在自己客户中所发生的事情。通过全面了解自己客户的车险询价习惯和行为,车险公司就能更有效地与客户进行互动。先进的数据和分析所带来的对客户的深刻见解,可以助力您的业务发展。(文章来源:律商风险)

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。