前言:

9月19日,励讯集团旗下律商联讯(北京)信息技术有限公司(简称“律商风险”)董事总经理吕晓辉博士心怀感激地应2022 世界智能网联汽车大会组委会的邀请,作了 “智能网联车辆数据在保险行业的商业化应用”的主题演讲。吕博士与参会嘉宾共同探讨了智能网联汽车的核心价值之一是提升驾驶安全和道路安全。智能网联车辆数据可以赋能车险行业在车险用户历程的各个核心环节升级用户体验,成长为优质的智能网联服务。律商风险已在美国市场建设了有1100万辆活跃车辆,并且仍在快速成长的,智能网联车辆数据平台,也是99%中国车险公司在数据和分析领域的长期合作伙伴。律商风险希望能够借助丰富的海外经验和本地的专业能力,积极参与中国智能网联汽车行业的蓬勃发展。

全文共计3922字,预计阅读时间10分钟

励讯集团(RELX):全球领先的专业信息分析服务商

吕博士首先介绍了励讯集团的三个特点:首先,励讯集团历史悠久,品牌优秀。如《柳叶刀》,创刊于1823年,隶属集团旗下的科技和医疗板块;

其次,大数据能力突出。励讯集团旗下风险和商务分析业务板块,拥有自主研发的开源大数据处理平台HPCC,以及拥有40多个专利的大数据治理算法,可快速处理海量的结构化和非结构化数据,在全球多个市场成功建立了十多个行业规模的数据平台。

第三:深耕本地市场。吕博士表示:“励讯集团的产品设计和数据应用完全是根据所服务的市场的具体情况来量身定制的。作为一个跨国公司,励讯集团致力于服务好我们所经营的每一个市场,致力于借助其它市场的成功经验来为中国的智能网联汽车行业的发展略尽绵薄之力”。

智能网联车辆的价值建议

智能网联车辆的价值,吕博士归纳为以下几个方面:

第一,安全,智能网联车辆可以降低人为失误和判断错误所带来的交通事故,从而提高驾驶安全和公共道路安全。

第二,效率和便利,智能车辆之间、智能车辆和智能道路之间的实时信息交互,可以降低道路拥堵,减少车和人堵在路上的时间,降低行车所消耗的燃料或者电力。

第三,移动力,智能网联车辆,特别是可以独立自动驾驶的车辆,可以让如今需要依赖他人出行的老人、小孩、残疾人,以后独立地出行,参与社会生活和工作。

第四,经济和社会收益,在蓬勃发展的智能网联汽车制造业所带来的经济价值之外,交通事故的减少,也会降低其所带来的巨大的连带社会成本。更加高效的交通,同时可以降低能源的生产和以及消耗所带来的环境影响。

第五,对于特定的行业,智能网联车辆可以带来更高的独特价值。吕博士举例说明,如在农业生产中,无人驾驶的农用机械,可以自主完成播种、收割、浇水、施肥、杀虫等重复性工作,极大地提高生产力;在公路货物运输领域,货车行驶可以不再受时间、天气等环境的影响,更灵活地根据交通状况进行排班,从而有效规避拥堵,降低能量成本;也可以利用卡车列队跟驰技术,让头车司机可以管理多个跟随车辆的行驶。

吕博士表示:“以上每一方面的价值建议,都离不开基于智能网联车辆数据和分析的自动化决策。” 吕博士以安全和汽车保险作为一个案例,进一步阐述了智能网联车辆数据的应用价值。

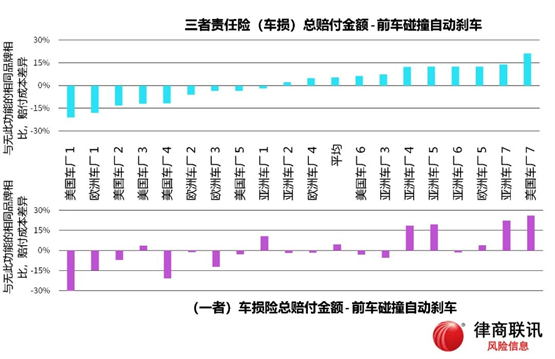

吕博士通过分享ADAS功能之一、前车碰撞的案例,展示了汽车新技术对于开车过程中事故风险的影响。他表示:“汽车保险在开车中出意外事故时,负责赔付事故损失。因此,车险理赔数据是衡量智能网联车辆技术是否能够降低事故风险,提升安全性能的客观依据。”吕博士还分享了律商风险基于美国市场的数据做的一个分析:

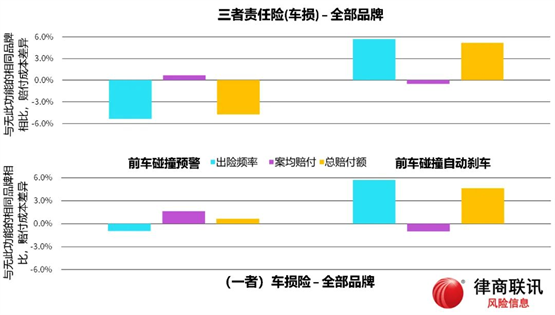

上图显示,防范前车碰撞风险的两个实现机制中,前车碰撞预警对于降低三者车损效果显著,但是对于一者车损基本没有效果。很可能部分原因在于得到预警后,车主来不及刹车,宁愿把车开到马路牙子上也要避免撞车。相比而言,通过自动刹车机制来防范前车碰撞,从所有品牌视角笼统地看,不但没有降低,反而增加了三者和一者车辆的事故风险。

为进一步解释自动刹车安全功能反而会增加事故风险,律商风险分析了不同车厂的前车碰撞自动刹车系统分别对事故风险的影响。如上图所示,不同车厂的自动刹车系统对于事故风险的影响千差万别,有的车厂自动刹车系统可以非常有效地降低三者和一者车辆事故风险。更多的车厂自动刹车系统反而提高了事故风险。原因在于过于“主动”的自动刹车系统,养成了车主的过度依赖性,从而开车更加鲁莽,更加容易出事故。

吕博士表示:“通过以上分析,显而易见,事故数据的积累对于衡量日趋复杂的智能网联车辆技术的安全性能非常重要。” 从2021年6月开始,美国交通部强制要求指定的车厂和智能网联车辆系统运营商上传智能网联车辆的事故数据。吕博士认为,中国也可作出类似的系统性数据采集和研究分析的安排。

智能网联服务成功案例:网联化的车险服务

吕博士还分享了智能网联服务成功案例。吕博士表示:“智能网联车辆数据,可以帮助汽车保险营造更好的用户体验,使其成为智能网联车辆搭载的智能网联增值服务之一。” 吕博士向参会嘉宾描绘了汽车保险的一个网联化的用户历程。

▪首先,在车险展业环节,律商风险的产品使得三菱汽车美国公司通过车机屏幕和车主手机App双屏对车主进行场景化的精准触达,将优质的车险产品带给他们的车主。另外,律商风险发现,大部分车主都不会在选购车险时许可使用其网联车辆数据来申请保费折扣。

▪其次,在车险报价环节,律商风险利用智能网联车辆数据,协助车险公司设计里程保险产品和基于驾驶行为的保费折扣,为车主们实实在在地节省保费开支。

▪再次,在车险核保环节,律商风险可以赋能车险公司,拒保那些具有重复性的极端风险驾驶行为的投保人。这种拒保行为会对极少数车主起到很好的教育作用,防范他们后续发生那些智能网联车辆的先进的安全功能都无法阻挡的严重交通事故。

▪第四,在车险客服环节,也就是在投保后、没出事故索赔的绝大多数时间中,现在车险公司基本上和车主之间没有互动。但是在智能网联车辆平台上,车主可以一键式地呼叫车险公司提供的道路救助服务;车险公司还可以通过智能网联车辆数据分析车主的驾驶行为,对车主开展量身订制的驾驶技能培训;车企也可以主动向车主推送维保、召回的通知。这是创新空间最大的环节。

▪第五,在车险理赔环节,律商风险能够主动判断是否发生了碰撞事故、掌握事故的严重程度,并赋能车险公司开展主动理赔,引导车主将事故车送到附近的4S店,以确保获得高质量的维修服务。在事故车发生全损这样的不幸事件时,车企也能够抓住机会,主动挽留车主,继续购买自己品牌的车辆,甚至升级到具有更多安全功能的智能网联车型。

▪最后,在车险续保环节,律商风险可以根据车主的安全的驾驶行为习惯,支持车险公司向车主们发放安全驾驶折扣、免费承保里程额度等续保激励措施。

吕博士还指出:“智能网联车辆的另外一个独特的优势在于:如果这辆车被转手卖给新车主,那么以上的网联化的车险服务,仍然可以延续。”

吕博士表示:“由于车险行业需要能够承保多个品牌不同型号的智能网联车辆,因此他们在应用智能网联车辆数据时,需要能够处理不同品牌、不同车型的车辆,安装不同的硬件设备所采集数据的各种不同,给予车主们一致化的服务体验。例如:车险公司不能因为某一车型所采用的加速度传感器灵敏度特别高,就对其收取更高的保费,或者更加频繁地去对其进行 “主动理赔”。因此,就需要对于来自不同品牌、不同车型的智能网联车辆的数据进行一致化的处理,从而使得车主们可以获得一致化的体验。

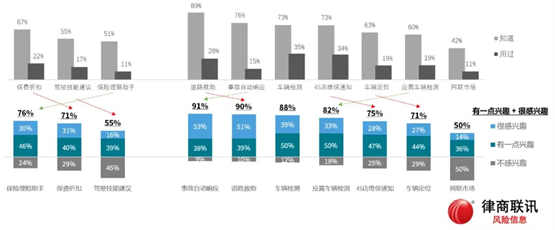

律商风险近期对美国市场2000多名车主的调研结果表明,提升车主对于智能网联服务的兴趣度的关键在于提升服务水平。

吕博士表示:“调研结果表明,对于事故自动响应、道路救助、车辆检测等服务,有一点兴趣和很感兴趣的人占比都高达80%以上。而对于车险的理赔助手、保费折扣、以及4S店维保通知、车辆定位等服务,有一点兴趣和很感兴趣的人占比也都达到70%以上。”

吕博士认为,车企在拓展智能网联服务时关键在于服务水平。客户不再仅将所提供的服务和直接竞争对手的服务进行比较,还会将其和他们所经历过的最好的互联网服务进行比较。这一服务水平的标杆,大大高于我们汽车行业、车险行业现在所能提供的智能网联服务的平均水平。

吕博士指出:“提高智能网联服务的水平,智能网联车辆数据的充分应用是关键”。为了吸引更多的诸如车险公司这样的第三方智能网联服务商,积极投资开发越来越丰富的优质智能网联服务,就需要对不同品牌、不同车型的智能网联车辆数据进行一致化,为这些第三方服务商们提供数据基础平台,使其能够用一致化的消费者体验服务更多智能网联车主。而智能网联车企,可以通过由此催生的繁荣的智能网联服务生态,维系和车主们的频繁的、多渠道的沟通,从而能够持久地为他们提供更好的产品和服务。

结语

吕博士认为,智能网联车辆数据的一致化是发展智能网联服务生态的一个重要前提。

律商风险有着整合和一致化行业规模的,不同来源数据的丰富经验。吕博士还举例说明,在英国和美国市场的车险行业,律商风险建设了保单和理赔历史数据的行业共享平台,整合并一致化了来自于不同车险公司的个性十足的保单和理赔记录。当一个车主投保时,承保车险公司都可以从这个平台上查取一份这个车主既往5年在多家车险公司投保和索赔历史的标准化报告,从而能够对该投保人的赔付风险有准确的评估。在美国,律商风险还整合了数千个地方警察局的驾驶违章罚单信息,以及数千个地方法院的驾驶违章案件信息,并进行数据一致化,从而建成了美国唯一的全国驾驶违章记录平台,为美国车险行业提供每一个驾驶员的标准化的、覆盖各州的驾驶违章历史报告。

律商风险已在美国市场建设了有1100万辆活跃车辆,并且仍在快速成长的,智能网联车辆数据平台。律商风险拥有十年深耕中国车险行业的丰富经验,也是99%中国车险公司在数据和分析领域的长期合作伙伴。希望能够借助丰富的海外经验和本地的专业能力,积极参与中国智能网联汽车行业的蓬勃发展。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。